2024年1月よりNISAが新制度に移行しました。

これまでの旧NISAより、はるかにお得になった新NISA!

国がせっかく作ってくれた税制度、もはやNISA口座を持っていないなんてもったいないです。

新NISA何がそんなにお得なの?

新NISAを始めたらどんな未来が待ってるの?

今、日本は物価高や上がらない給料、少子高齢化など問題が山積みです。

これまで定年退職後は、年金があるから「安心だ」という考えでしたが、今後少子高齢化がこのまま進み続けると、「老後の生活」まで保障できないと判断し、国民の資産所得を増やすという考えのもと「NISA」制度を作りました。

「え?自分の老後は自分で準備しなきゃいけないの?」

そんな不安がよぎりますよね。もし、この制度を活用しない場合、少しの年金と現役時代の蓄えから老後の生活費を支払うか、定年を過ぎてもなお働けれるうちは働いて収入を得ていかなければならない可能性すらあります。

しかも、今後さらに物価上昇や増税で現金預金だけでは資産価値が下がってしまい、インフレに対応できなくなってしまいます。

でも、もし新NISA制度を利用すれば、下記のようなメリットを受け取れます。

- 株価の値上がりによる利益が得られる、かつその利益がいくらでても非課税で受け取れる

- 老後の生活を豊かに送ることができる

- 銀行にお金を眠らせるより、資産を効率的に増やすことができる

仕事や副業を頑張って所得を増やそうと思っても、体力も時間も限界があります。ならば、今稼いだお金を新NISAで運用して効率的に資産を増やす、「お金にも働いてもらう」ことが大事です!

新NISAを活用している人としない人では、資産に大きな差が生まれます。

私が実際に、2019年より旧NISAをはじめて、現在新NISAでの運用実績はこちらです。

どうですか?元本3,826,534円に対して、利益870,447円です。例えば今売却したとしたら、通常投資であれば約174,000円ほど税金がとられますが、NISA口座で運用しているので、利益870,447円がまるっと手元に入ります。非課税すごいですよね!

ちなみに、私も、NISAを始めたときは、投資経験ゼロ・知識ゼロ・投資信託って何?レベルでした。

それでも一歩踏み出して、やりながら学んでいけば、初心者の方でも良い結果に繋がります!

そもそも「NISA」って何?

NISAとは「少額投資非課税制度」といい、株式や投資信託への投資で得られた利益について、一定の期間非課税にするという国民への投資促進のために国が作った制度です。

通常株や投資信託を売るときには、利益に対して20%の利益がかかるところを、NISA枠で購入した分の利益に対しては税金がかからないという超お得な制度なんです。

金利が低い銀行にお金を預けてもお金は増えません。なので貯金の一部を投資に回して資産所得を増やすよう国が促進しているのです。

「NISAを活用して、自分たちの老後は自分たちで資産形成してね」ということではないでしょうか・・・。

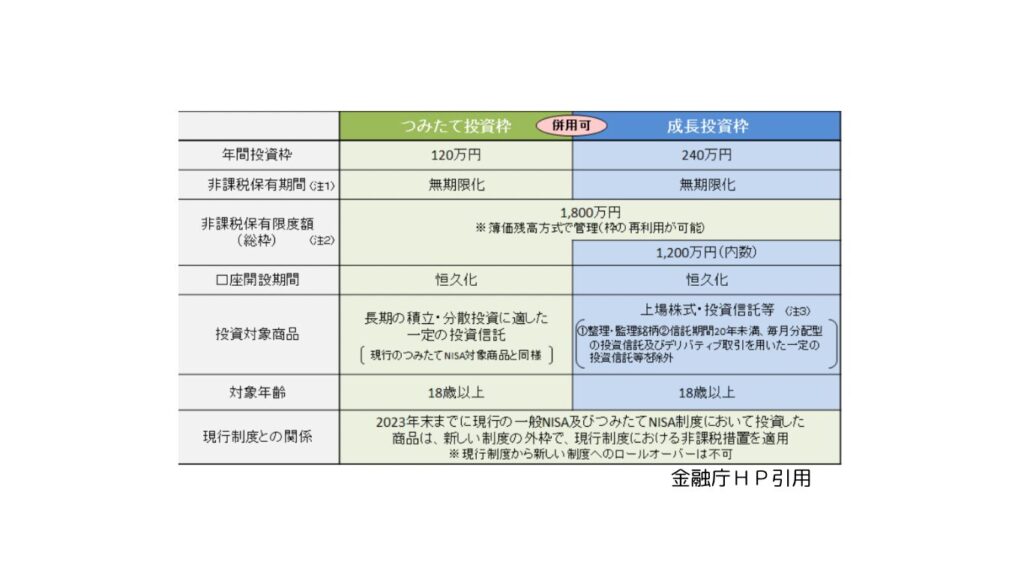

新NISA制度の概要を説明します。2018年からはじまったNISA、2024年1月の改正でもっとお得になりました。

- 対象年齢は18歳以上

- 1年間に投資できる上限は360万円まで

- 360万円のうち、つみたて投資枠は120万円まで、成長投資枠は240万円まで

- つみたて投資枠は金融庁の基準を満たした投資信託のみ買える

- 成長投資枠は投資信託だけでなく上場株式も買える

- 非課税保有期間が無期限

- 非課税保有限度額は1,800万円まで

まとめると、1人1年間360万円まで投資ができて、その上限は生涯を通して1,800万円まで。またその限度額の投資で得た利益に対しての税金は全くかからない「ゼロ」ということです。

新NISAのメリット

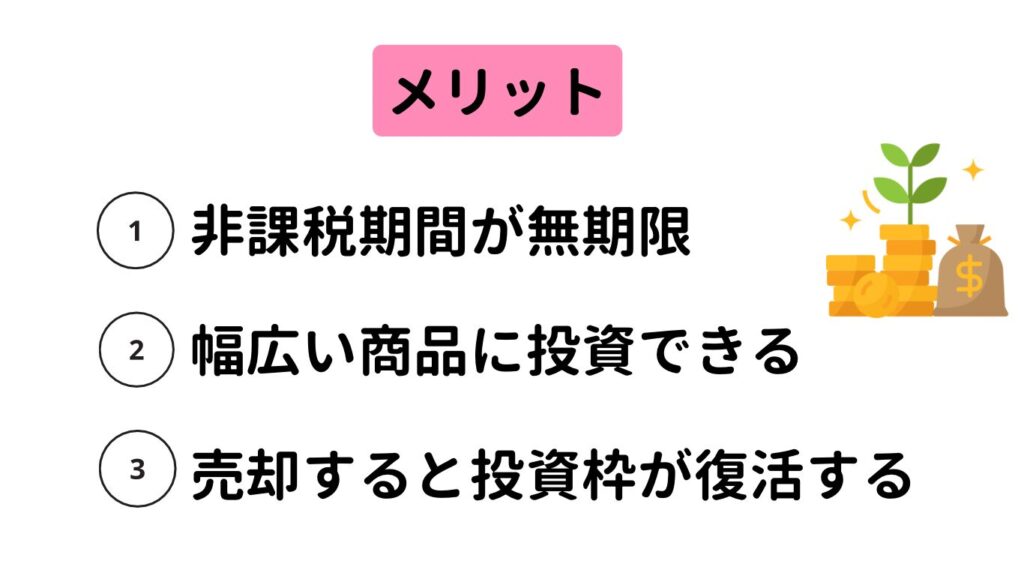

新NISAのメリットは大きくこの3つです。

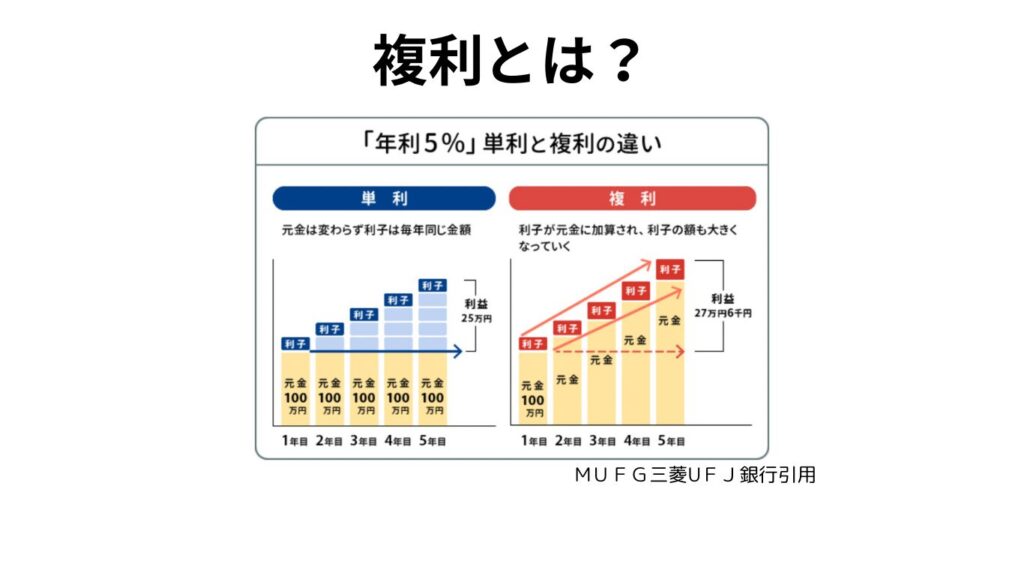

①非課税期間が無期限

新NISAでは、NISA口座で運用した限度額内の投資で得た利益がずっと非課税、つまり税金がまったくかからないということです。

旧NISAではつみたてNISA20年間など期限が決まっていましたが、この期間が無期限となったことで、より長期資産運用ができるようなりました。資産形成における投資のリスク回避として「長期投資」がしやすくなったということです。

長期投資することにより、複利効果で大きく資産を増やすことができます。また長期的に保有することによって、元本割れするリスクも低くなります。

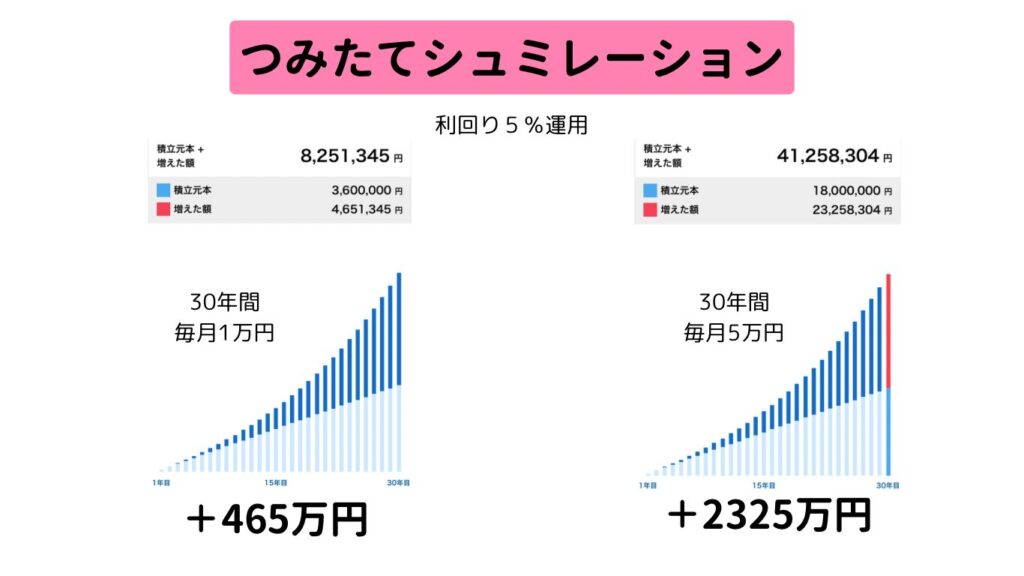

30年間長期投資をしたシュミレーションです。

月1万円でも、毎月こつこつ利回り5%の商品に30年間投資し続ければ、投資元本360万円に対して、利益が+465万1325円も増え、その利益に対しての税金は全くかからず受け取れることができます!

②幅広い商品に投資できる

新NISAでは、金融庁の厳しい基準をクリアした投資信託だけなく、成長投資枠を使えば上場している日本株や米国株にも投資ができるため、幅広く投資が可能になりました。

③売却すると投資枠が復活する

新NISAでは、過去に購入した商品を売却してNISA口座の非課税保有額が減った場合、売却した翌年に再度非課税投資枠として利用することができます。

基本的には長期保有が目的ですが、例えば生涯限度額1800万円使い切っていたとして、途中で200万円売却した場合、売却した翌年にその200万円分、再度非課税投資枠として投資することができるということです。

新NISAのデメリット

「新NISAいいことばっかり言ってるけど、結局投資だし怖い・・・」そんな思いもあると思います。

新NISAのデメリットをまとめました。

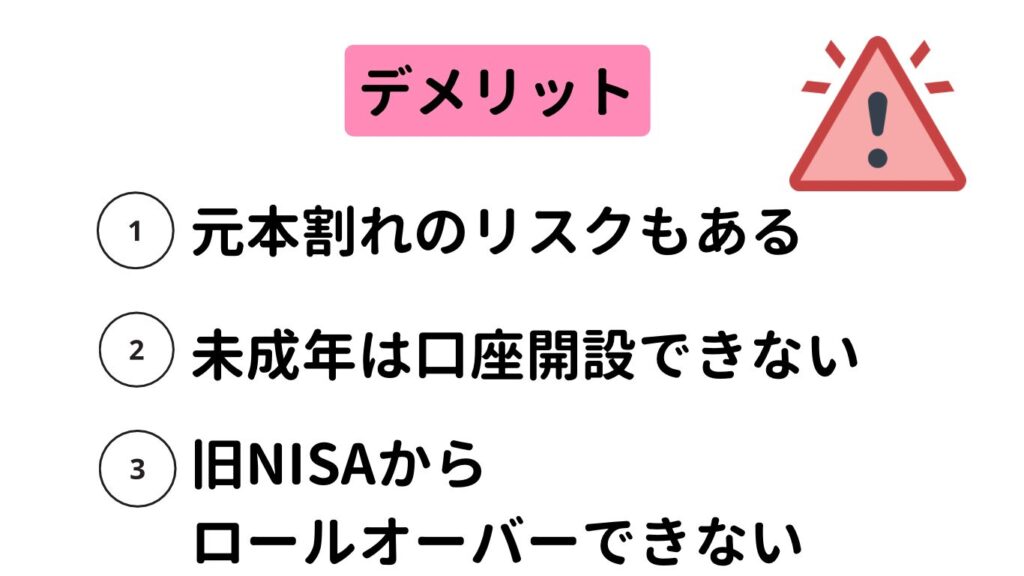

①元本割れのリスクもある

「将来的に資産が大きく増える」とシュミレーションでもありましたが、やはり投資なので元本割れリスクがあるのは当たり前です。元本割れとは、株価の下落が原因で最初に投資した金額(元本)を下回ることです。

特に始めたばかりの時に株価の下落があると、元本を下回る数字を目にすることになり、精神的にもつらいものがあります。私も始めたばかりのころは、日々の株価の上下に「増えた!」「減った・・・」と一喜一憂でした。

また2022年のコロナショックの時は1年間の利回りが「マイナス」なんてことも経験しました。

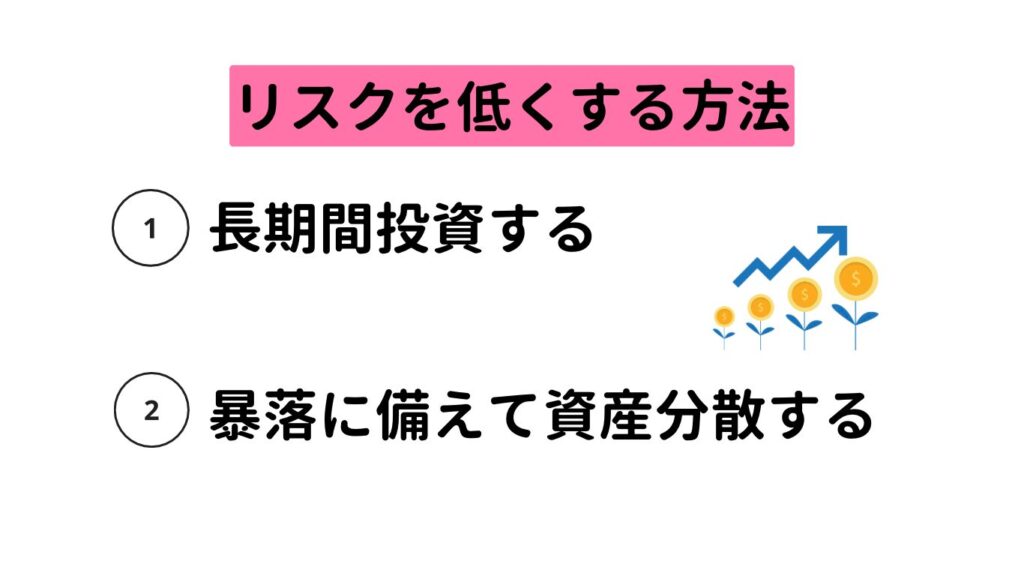

ですが、その元本割れのリスクを下げる方法はあるのでご安心ください。

この2つを徹底して守れば、リスクを低くすることができます。

金融庁が出しいている、過去データでは、5年投資した場合と20年間投資した場合の元本われの確立を見ると、20年間だと元本割れ0件となっています。

過去にはリーマンショックやコロナショックなどありましたが、世界の経済が発展すれば過去のデータにあるように、株価は右肩上がりに回復しています。

またもし保有資産を100%株式保有にするのではなく、現金・株式・債券・金など投資先を分散させることで、もし暴落が起きてもリスクを最小限に抑えることができます。

新NISAの始め方

それでは、新NISAの始め方を解説していきます。

私のおすすめは「SBI証券」です。SBI証券の実際の画面を使い開設していきますね。

①SBI証券口座を開設する

まずはSBI証券の総合口座を開設します。同時にNISA口座の開設もできるので安心してください。

登録時間は10分ほどで完了、申し込みから開設完了まで1~2週間です。下記リンクで実際の登録画面を紹介しているので参考にしてみてください。

口座開設完了後は、SBI証券かんたん積立アプリの利用が便利です!

積立投資は「投資していることを忘れて気絶しておけ」毎日気にする必要はないという意味なんですが、私は毎朝「今日はどうなってるかなぁ」とチェックするのが日課です笑

②つみたて設定をする

自分が新NISAで買いたいファンドを選んで、「毎月の投資する日や金額」を設定していきます。1度設定してしまえば、自動でSBI証券が積立してくれるので、あとは放置でOKです。

途中で、金額を増やしたい・減らしたい・ファンドを変えたい・辞めたいなどの設定変更もすぐできるので安心してください!

積立設定もアプリで簡単におこなえます。

サイドメニューで「ファンド検索」ができます。また「ファンドランキング」もあるので、簡単に操作可能です。

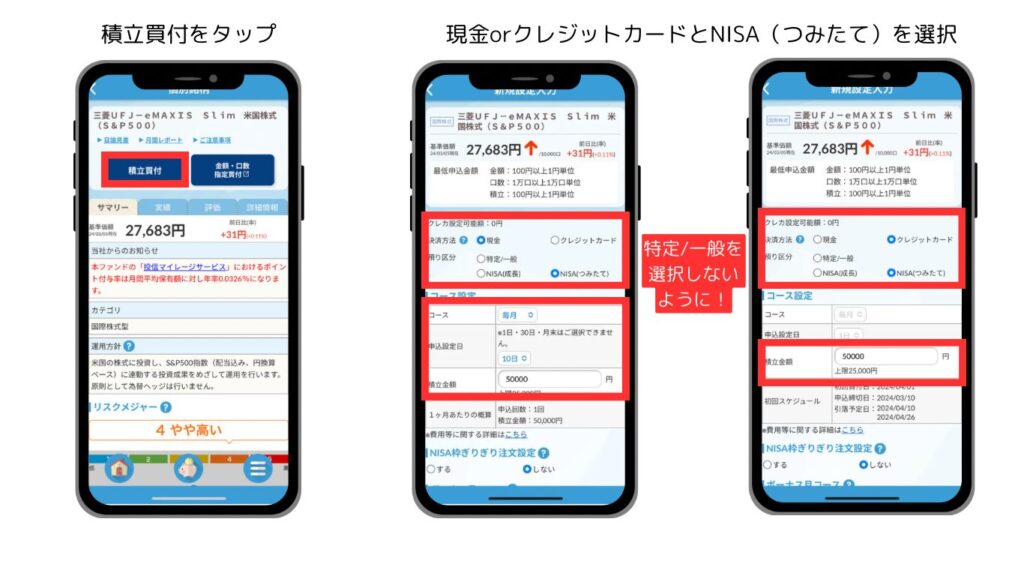

買付したファンドを選んだら「積立買付」をタップします。

現金積立の場合

決済方法:現金

預かり区分:NISA(つみたて)

申込設定日:1日~24日がおススメ(月末は上手く積立されないときがあります)

積立金額:100円以上~最大10万円

クレジットカード積立の場合

決済方法:クレジットカード

預かり区分:NISA(つみたて)

申込設定日:自動的に1日(前月の10日までに設定すれば翌月1日積立開始)

積立金額:100円以上~最大5万円(今後10万円まで上がるかも?)

ちなみに、クレジットカード積立をする場合は、「三井住友カード」がおススメです!

設定が終わったら、取引パスワードを入力し、設定した内容を確認したら、設定完了です。